Vernebelungsaktion auf dem Stimmzettel

Die Vorlage, über die wir am 18. Mai abstimmen, betrifft einen einzigen Punkt, die Änderung von § 71 des Steuergesetzes, die Reduktion des Gewinnsteuersatzes für Aktiengesellschaften und GmbH von 7% auf 6%. Da wäre es eigentlich ein Leichtes, das auf dem Stimmzettel auch transparent zu deklarieren. Fehlanzeige: Auf dem Stimmzettel steht «Steuergesetz (StG) (Änderung vom 4. November 2024; Schritt 2 der Steuervorlage 17)». Das klingt harmlos-neutral. Hand aufs Herz: Wer weiss schon, was es mit der Steuervorlage 17 auf sich hat? Cleverle Stocker weiss eben, dass die richtige Frage auf dem Stimmzettel schon die halbe Miete ist. Vielleicht sollte der Kantonsrat nicht nur dem Inhalt, sondern jeweils auch der regierungsrätlichen Etikettierung von Vorlagen mehr Beachtung schenken…

Mehr Lohn für eusi Lüüt?

Diese Unbestimmtheit nutzt das von der Zürcher Handelskammer gesteuerte Pro-Komitee. Es operiert unter der Tarnkappe steuersenkung-ja.ch und erweckt damit den Eindruck, dass es Steuererleichterungen für alle gäbe. Auf den Abstimmungs-Plakaten und -Flyern regnen Fränkli in ein offenes Portemonnaie und dem Stimmvolk wird beruhigend versprochen «Gut für uns alle. Besser für dein Portemonnaie.». Wie eine Senkung der Firmensteuern um ein Viertel zu mehr Geld im Portemonnaie von Fritz Müller und Lisa Meier führt, bleibt das Geheimnis des Ja-Komitees. Die SVP, allzeit bereit mit holzschnittartigen Argumentarien, hat auch hier eine schlüssige Erklärung parat. Weniger Firmensteuern bedeuten «Mehr Lohn für eusi Lüüt»: Mit einem Ja «retten wir Arbeitsplätze und ermöglichen den Unternehmen, bessere Löhne zu zahlen», verkünden die Sünnelis auf Instagram und Facebook.

Oder doch mehr Dividende?

Machen wir gleich die Probe aufs Exempel. Etwa bei der Swiss Life. Sie wird von Rolf Dörig präsidiert, der als Vorsitzender der Stiftung für bürgerliche Politik auch als Spendeneintreiber der SVP agiert. Die Vorher-Nachher-Bilanz der ersten, ab 2020 wirksamen Firmensteuer-Senkung fällt für «eusi Lüüt» total enttäuschend aus:

| Jahr | Lohnsumme (Mio CHF) | Lohnsumme pro Kopf | Dividende (Mio CHF) |

| 2019 | 1 094 | 117 250 | 640 |

| 2024 | 1 292 | 119 080 | 990 |

| 2019-2024 | +18% | +1.5% | +55% |

Wow: 1.5% mehr fürs Fussvolk, dafür 55% mehr fürs Aktionärsvolk – Brösmeli für die unten, Manna für die oben!

Die Abwanderungslüge

Die SVP mags gern apokalyptisch. «Zürcher Untergang verhindern!» fordert sie, sprachlich etwas holprig, auf social media, mit einer sinkenden Titanic mit Züri-Flagge im Hintergrund: «In den letzten sieben Jahren hat der Kanton Zürich über 1’000 Unternehmen verloren. Die Folgen sind dramatisch: wir verlieren Steuern, Arbeitsplätze und Lehrstellen.» Das klingt echt bedrohlich. Allerdings zeigt diese Zahl bloss den Saldo der interkantonalen Zu- und Wegzüge bestehender Firmen. Unterschlagen werden in dieser Milchbüechli-Rechnung die Abertausende von Neugründungen und Zuzügen aus dem Ausland. Da ist der Regierungsrat in seiner Weisung an den Kantonsrat wenigstens ehrlich. Er weist darauf hin, dass 2018 – 2022 einem negativen Umzugssaldo von 579 Firmen Neugründungen von mehr als 11’000 Unternehmen gegenüberstehen:

Steuerbelastung für Umzüge sekundär

Um Munition für den Abstimmungskampf zu beschaffen, hat die kampagnenführende Handelskammer beim pensionierten Zürcher Statistiker Peter Moser im Juli 2024 eine Analyse der Zu- und Wegwanderungen von 2012 bis 2021 bestellt. Moser bestätigt zwar den negativen Umzugssaldo. Allerdings mit Schlussfolgerungen, die den Tiefsteuer-Fetischisten nicht in den Kram passen dürften:

- Die betroffenen Betriebe seien meist klein, «vielfach dürfte es sich um Einzelfirmen handeln, die ihren Standort mit dem Wohnort ihres Inhabers verlegen»;

- «Bei den Zu- und Wegzügen klar an der Spitze steht der steuerlich gemäss dem CS Tax Monitor nicht besonders vorteilhafte Aargau»;

- «Als Zielkantone haben insbesondere der Aargau und der Thurgau an Bedeutung gewonnen, in denen die Produktionsfaktoren Boden und Arbeit vergleichsweise kostengünstig sind»;

- Auch die Wegzüge in der Finanzbranche nach Zug sind nicht überwältigend: «Pro Jahr wandern per Saldo etwa zwei Betriebe und neun Vollzeitstellen ab».

Statistische Fata Morgana

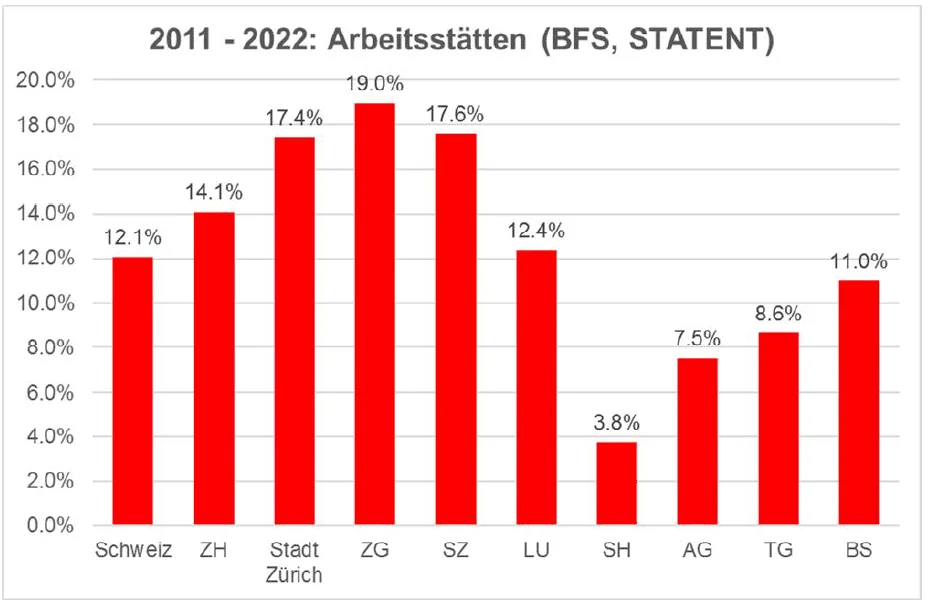

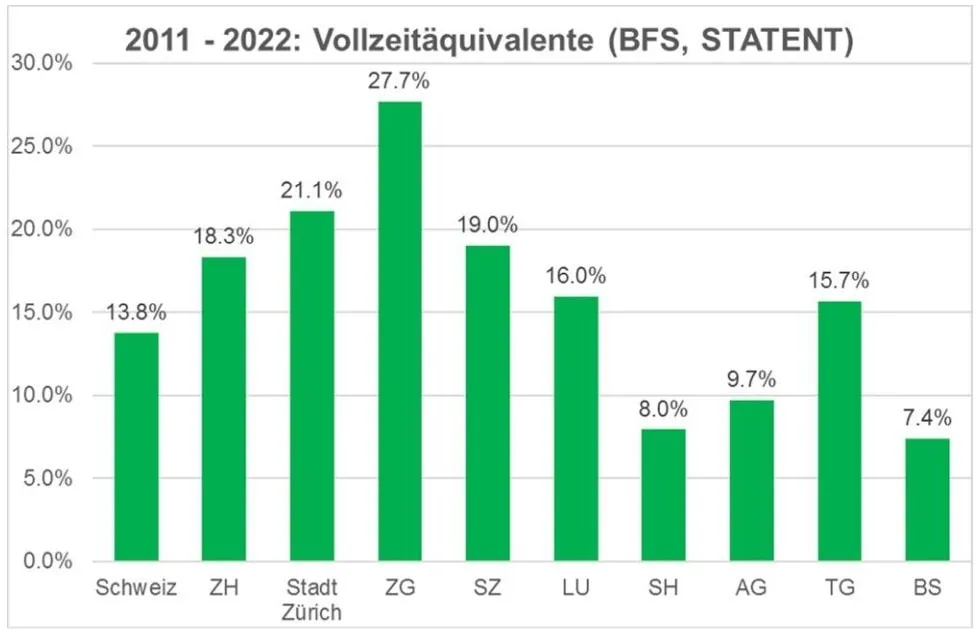

Insgesamt entpuppt sich das Untergangs-Szenario der Steuer-Dumper als statistische Fata Morgana. Die Unternehmensstatistik STATENT des Bundesamts für Statistik zeigt überdeutlich: Kanton und Stadt Zürich sind, trotz vergleichsweise hohen Firmensteuern, Wachstumsmotoren der Schweiz mit einem überdurchschnittlichen Zuwachs an Arbeitsstätten und Beschäftigten. Von 2011 ist die Zahl der Arbeitsstätten von 108’687 auf 123’989 gestiegen; die Beschäftigung in Vollzeitäquivalenten hat von 744’295 auf 880’544 zugenommen – das ist mehr als ein Viertel des gesamtschweizerischen Zuwachses. Zürich bewegt sich im Spitzentrio zusammen mit Zug und Schwyz, Kantone mit einer aggressiven Tiefsteuer-Politik wie Luzern, Schaffhausen und Baselstadt weisen tiefere Zuwachsraten auf.