Das KMU-Märli

«Steuergleichheit für alle Unternehmen», «KMU profitieren – Grossunternehmen bezahlen mehr»: schon bei der Abstimmung vom 19. Mai 2019 geizte das Zürcher Pro-Komitee nicht mit Superlativen, als es galt, die STAF anzupreisen. Auch jetzt verkündet die federführende Zürcher Handelskammer, in der Börsenschwergewichte wie UBS, CS, Swiss Re, Zurich, Swiss Life, Barry Callebaut und Exponenten grosser Wirtschaftskanzleien den Ton angeben, erneut: die Steuervorlage 17 «kommt insbesondere den KMU zugute». Man versucht, uns das Ganze – wie schon die betrügerische Merz-Reform von 2008 – als grosses Geschenk an die KMU zu verkaufen.

Ein paar Hundert Firmen teilen sich die Beute

Nur: damit man von Steuerentlastungen profitieren kann, muss man erst mal Steuern bezahlen. Wie sieht es hier im Kanton Zürich aus? Von 67’513 steuerpflichtigen Firmen versteuerten 2015 54’185 oder 80 Prozent keinen oder weniger als 20’000 Franken Gewinn (Anfrage KR 2018/327). Umgekehrt kommen die grössten 43 Unternehmen für knapp 50% der Unternehmenssteuern des Kantons auf, darunter 17 grosse Banken und Versicherungen (Antrag 5495 zur Steuervorlage 17, S. 31). In der Stadt Zürich – wo mehr als die Hälfte aller Gewinnsteuern und drei Viertel der Kapitalsteuern anfallen – sieht es nicht anders aus. Hier entrichten rund 18’000 juristische Personen (60 Prozent) keine Gewinnsteuern, während das oberste Prozent – etwa 300 Firmen – rund 75 Prozent der Gewinnsteuern bezahlt (Interpellation GR 2016/259).

Jacqueline Badran: «KMU profitieren nicht»

Damit ist klar: von den neuen Steuerprivilegien und der Reduktion der Gewinnsteuern um ein Viertel profitieren ein paar Hundert Konzerne, darunter die börsenkotierten Firmen des Swiss-Performance-Index (SPI) und zahlreiche – heute teilweise privilegiert besteuerte – Tochtergesellschaften ausländischer Multis. «4. Mythos richtiggestellt: Die KMU profitieren nicht» hat SP-Nationalrätin Jacqueline Badran – die übrigens entgegen den Fake-News des Pro-Komitees im Einklang mit ihrer Partei die Zürcher Steuervorlage 17 ablehnt – bereits bei der USR III festgestellt und das gilt auch für die Abstimmungsvorlage vom 1. September.

Das Märli Nr. 2 von den Investitionen

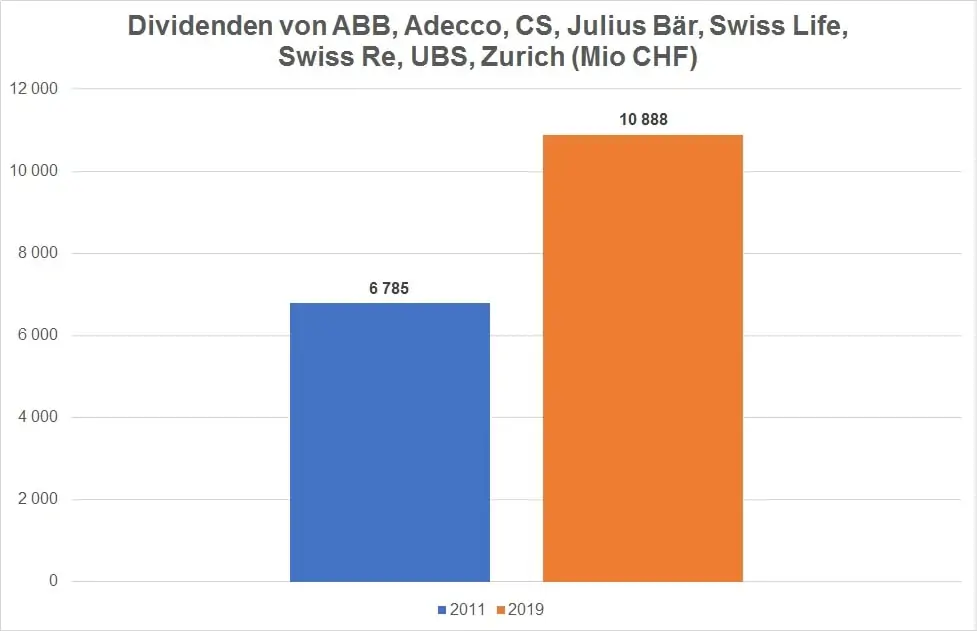

Das neoliberale Märli Nr. 2 besagt, dass die eingesparten Steuergelder stracks in zusätzliche Investitionen fliessen und damit neue Wertschöpfung und anschliessend neue Steuereinnahmen generieren. Denkste! Tatsache ist, dass steigende Firmengewinne in den letzten Jahren stets zu steigenden Gewinnausschüttungen an die Aktionär*innen geführt haben. 8 der 20 grössten börsenkotierten Firmen im SMI-Index haben ihren Sitz im Kanton Zürich: ABB, Adecco, Credit Suisse, Julius Bär, Swiss Life, Swiss Re, UBS und Zurich Insurance. Zwischen 2011 und 2019 haben sie ihre Dividendenzahlungen um 60 Prozent von 6’785 auf 10’888 Millionen Franken gesteigert.

2011 – 2019: Zürcher Börsenschwergewichte steigern Dividendenzahlungen um 60 Prozent

Steigende Dividenden und milliardenschwere Aktienrückkäufe

Dazu kommen zahlreiche Aktienrückkäufe in Milliardenhöhe, mit denen die Konzerne indirekt Gewinne an die Aktionäre ausschütten. So etwa Swiss Re (2017-2019: 3 Milliarden), UBS (2018-2021: 2 Milliarden) oder Credit Suisse (2019: 1.5 Milliarden); nach Aktienrückkäufen für 3.4 Milliarden Franken in den Jahren 2014 – 2016 hat jetzt ABB nach dem Verkauf der Stromnetzsparte an Hitachi ein weiteres Rückkaufprogramm in Höhe von mehreren Milliarden angekündigt. Schon heute investieren viele internationale Firmen kaum mehr, sondern legen ihre Gewinne auf die hohe Kante. Eine weitere Gewinnsteuer-Senkung würde diesen Effekt nur noch verstärken.

Drei Viertel der ausgeschütteten Gewinne wandern ins Ausland

Aufschlussreich und für die Stimmbürger/-innen von Interesse ist auch, wer konkret von diesem Dividendensegen profitiert. Anlässlich der USR III wollte SP-Nationalrätin Jacqueline Badran es genau wissen und hat vom Bundesrat eine detaillierte Antwort erhalten (NR 16.1061 Dividendenausschüttungen in der Schweiz). Einschliesslich der steuerfreien Auszahlung von Kapitaleinlagereserven schütteten Schweizer Firmen im Mittel der Jahre 2010 – 2014 154.4 Milliarden CHF Dividenden pro Jahr aus. Davon entfielen 94.4 Milliarden auf Ausschüttungen im sogenannten Meldeverfahren, die von CH-Töchtern direkt an ihre ausländischen Mutter-Konzerne gingen. Von den Aktien der börsenkotierten SPI-Firmen sind gut 50 Prozent in der Hand ausländischer Anleger: Damit kommen nochmals 18.3 Milliarden CHF hinzu, die ins Ausland abfliessen.

Von den 154.4 Milliarden CHF Dividenden pro Jahr gingen damit 112.7 Milliarden oder 73 Prozent an Aktionär*innen im Ausland. Zu den US-Stammhäusern, bei Börsenfirmen praktisch immer zu US-Grossinvestoren wie BlackRock, Harris Associated, Capital Group etc. etc. oder zu arabischen Potentaten. Bei der CS etwa fliesst ein Teil des Dividendenstroms an die Ölbarone am Golf – den Staatsfonds von Qatar (5.21%) und die saudische Olayan Group (4.93%) – und an den norwegischen Staatsfonds (4.98%).

CS-Grossaktionäre Khaled Olayan (Olayan Group) und Jassim Bin Hamad Al Thani (Staatsfonds Qatar)

Stadtrat: Steuersenkungen kommen ausländischen Aktionär*innen zugute

Das bestätigt auch der Zürcher Stadtrat in seiner Antwort auf die Anfrage GR 2019/252:

«Aufgrund der Überversorgung der Märkte mit Liquidität (…) ist davon auszugehen, dass die (geplanten) Steuersenkungen vor allem in Dividendenausschüttungen und Aktienrückkäufe fliessen werden. Davon wird das Aktionariat profitieren. Die geplanten Steuersenkungen werden somit bei den Grosskonzernen in der Stadt Zürich, die rund 50 Prozent des Gewinnsteueraufkommens erbringen, zu einem grossen Teil ausländischen Aktionärinnen und Aktionären zugutekommen.»

(Schluss folgt)