Links zu den Züri-Bschiss-Blogs 2 – 6 siehe unten

Bürgerliche wollen Debatte abklemmen

Am 1. September stimmen wir über die Zürcher Umsetzung der Unternehmenssteuerreform (STAF), die «Steuervorlage 17», ab. Das denkbar ungünstige Datum für ein so wichtiges Geschäft – nur zwei Wochen nach Ende der Sommerferien –verdanken wir einem Buebetrickli der Bürgerlichen: weil sie in die Revision eine Mini-Steuererhöhung für Korporationen eingebaut haben, kommt die ganze Vorlage automatisch zur Volksabstimmung. Damit konnten sie ein Referendum der Linken als Mobilisierungsauftakt aushebeln und eine Abstimmung im November mit ordentlichem Pro und Contra verhindern. FDP und SVP unternehmen alles, um ihr Geschenkpäckli für Banken und Multis möglichst unter Ausschluss der Öffentlichkeit durchzuschmuggeln.

Zeit für Holdings und Briefkastenfirmen ist abgelaufen

Die Ausgangslage ist klar: Mit dem Ja zur STAF am 19. Mai ist die Zeit für sogenannte «Statusgesellschaften», in denen Multis unversteuerte Auslandgewinne sowie Lizenz- und Patenterträge weitgehend steuerfrei bunkern konnten, definitiv abgelaufen. Heute zahlen Holdings (reine Beteiligungsgesellschaften) kantonal überhaupt keine Gewinnsteuer, Briefkastenfirmen («Domizilgesellschaften») und «gemischte Gesellschaften» (Multis mit starkem Auslandbezug) müssen in der Regel bloss 15 – 20% ihrer Gewinne versteuern. Alle drei Firmentypen profitieren zudem von einer massiv reduzierten Kapitalsteuer.

Neue Steuerschlupflöcher sollen alte ersetzen

Primär um den Firmen entgegenzukommen, die jetzt diese ungerechtfertigten Steuerprivilegien verlieren, bietet der «Werkzeugkasten» der STAF den Kantonen verschiedene neue Steuerschlupflöcher an:

- dank «Patentbox» können Konzerne bis zu 90% ihrer Gewinne aus Patenten steuerfrei einkassieren;

- der Aufwand für Forschung und Entwicklung kann bis zu 150% bei den Steuern abgezogen werden;

- auf «überschüssigem» Eigenkapital kann ein virtueller Zins abgezogen werden («Eigenfinanzierungsabzug»); dieses primär für Konzernfinanzierungsgesellschaften konzipierte Steuerschlupfloch wird nur bei einem kantonalen Mindeststeuersatz am Hauptort von 13.5 Prozent erlaubt – eine massgeschneiderte Lex Zürich;

- alle Abzüge zusammen dürfen den steuerbaren Firmengewinn höchstens um 70 Prozent reduzieren;

- auf Eigenkapital der Firmen, das auf Beteiligungen, Patente und Konzernfinanzierungen entfällt, kann die Kapitalsteuer reduziert werden;

- obligatorisch für die Kantone ist nur die Patentbox, alle anderen Abzüge sind freiwillig;

- bei allen Abzügen – auch bei der Patentbox – und bei der Deckelung der Abzüge auf dem Gesamtgewinn sind die Kantone frei, tiefere Ansätze zu wählen.

Kanton Zürich geht ohne Not ans Limit

Im Gegensatz zu Baselstadt, Zug, Waadt und Genf spielen die Statusgesellschaften in Zürich keine prominente Rolle. Es handelt sich um knapp 2’000 Firmen mit gut 6’000 Angestellten, die 2015 9.8 Prozent der Gewinnsteuereinnahmen einbrachten. Trotzdem schöpft Zürich als einziger Kanton schweizweit alle neuen Abzugsmöglichkeiten vollständig aus. Und rollt damit ohne Not nicht nur den relativ wenig bedeutsamen Statusgesellschaften, sondern auch allen anderen, heute ordentlich besteuerten Firmen – vor allem den Banken und Versicherungen in der Stadt Zürich – den roten Steuersenkungs-Teppich aus.

Im Minimum ein Viertel weniger Gewinnsteuern…

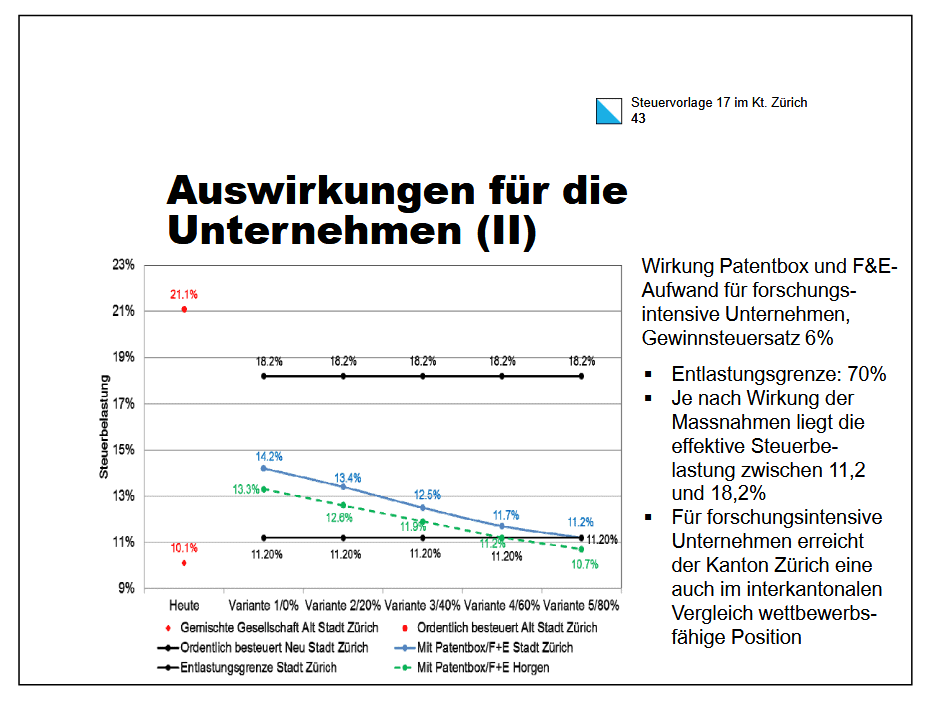

Gleichzeitig nehmen Regierung und bürgerliche Kantonsratsmehrheit die STAF zum Anlass, den Basissatz für die Gewinnsteuern drastisch um einen Viertel von 8 auf 6 Prozent zu senken – die massivste Firmensteuer-Senkung der letzten Jahrzehnte! Um dem Volk die bittere Pille schmackhaft zu machen, wird mit der Steuervorlage 17 vorerst nur das erste Häppchen, die Senkung auf 7 Prozent, serviert, die Reduktion auf 6 Prozent ist jedoch bereits für 2023 vorprogrammiert – Salamitaktik pur! Zusammen mit der direkten Bundessteuer und der Gemeindesteuer sinkt die Netto-Belastung in der Stadt Zürich damit optisch bloss von 21.1% auf 19.7% und in der zweiten Stufe auf 18.2%.

Tiefststeuersätze wie in der Innerschweiz

Das sieht vordergründig relativ harmlos aus. Ganz anders präsentiert sich das Bild für einen heute ordentlich besteuerten Konzern, der alle neuen Steuerschlupflöcher voll ausreizt: Er kann seinen Gewinnsteuersatz nicht bloss von 8 auf 6 Prozent, sondern auf bis zu 1.8 Prozent (=30% von 6 Prozent) reduzieren – das ist noch gut ein Fünftel seiner heutigen Steuern! Mit Bundes- und Gemeindesteuern macht das in der Stadt Zürich noch 11.2% und in Horgen – Europa-Sitz des US-Multis Dow/DuPont – 10.7% aus. Das sind Werte, wie sie in den Innerschweizer Tiefsteuer-Kantonen erreicht werden!

5 gute Gründe für ein Nein

Die Steuervorlage 17 verdient eine klare Abfuhr am 1. September, denn:

- sie verursacht unverantwortliche Steuerausfälle von einer halben Milliarde Franken pro Jahr

- schädigt massiv die Gemeindefinanzen, vor allem der Stadt Zürich

- führt mit den neuen Steuerschlupflöchern verkappte Subventionen ein

- begünstigt einseitig Banken, Versicherungen und Grosskonzerne und schafft eine neue Zweiklassengesellschaft bei den Firmensteuern

- entlastet einseitig die Firmen ohne Gegenfinanzierung und ohne sozialen Ausgleich.

In den nächsten Blogs folgen mehr Facts and Figures.