«Beggar-thy-Neighbour»-Politik der Schweiz unter Beschuss

Während Jahrzehnten war die Schweiz einer der grossen Player der globalen Steuervermeidungsunkultur. Unser Land und ganz besonders einige Kantone, die sich gezielt darauf spezialisiert haben, haben multinationalen Konzernen mit Holdings, Briefkastenfirmen und gemischten Gesellschaften Nischen aller Art angeboten, in denen sie ihre weltweiten Profite weitgehend steuerfrei bunkern konnten. Sie haben damit im Steuerbereich eine Art «Beggar-thy-Neighbour»-Politik betrieben und dafür in den letzten Jahren die Quittung erhalten. Mit dem Kampf von OECD und EU gegen schädliche Steuerpraktiken und dem OECD/G20-Projekt gegen Gewinnverkürzung und Gewinnverlagerung (BEPS, Base Erosion and Profit Shifting) haben die schweizerischen Statusgesellschaften definitiv ihr Verfallsdatum erreicht.

Entwicklungsländer als Hauptgeschädigte

Laut BEPS-Abschlussbericht von 2015 lassen «Schätzungen darauf schließen, dass die globalen Mindereinnahmen bei der Körperschaftsteuer zwischen 4% und 10% der globalen Körperschaftsteuereinnahmen betragen könnten, d.h. 100-240 Mrd. US-$ jährlich. (…) Die Tochtergesellschaften von multinationalen Unternehmen weisen in Niedrigsteuerländern [wie der Schweiz, N.S.] fast doppelt so hohe Gewinne aus (im Verhältnis zu den Aktiva) wie ihr globaler Konzern, was zeigt, dass Gewinnverkürzung und Gewinnverlagerung zu wirtschaftlichen Verzerrungen führen kann. Schätzungen zufolge sind die Auswirkungen von BEPS auf Entwicklungsländer – gemessen als prozentualer Anteil der Steuereinnahmen – auf Grund der größeren Abhängigkeit der Entwicklungsländer von Körperschaftsteuereinnahmen stärker als in entwickelten Ländern.»

(OECD/G20 Projekt Gewinnverkürzung und Gewinnverlagerung, Erläuterung, Abschlussberichte 2015, S. 4)

Die Zeit der Schlaumeier-Tricks ist vorbei

Eine Reform ist unabdingbar. Bei solchen Weichenstellungen hat die Schweiz immer wieder versucht, das Unvermeidliche hinauszuzögern oder mit schlaumeierischen Unterzügen zu unterlaufen. Es ist keine zehn Jahre her, als Bundesrat Merz lautstark erklärte, das Ausland werde sich an unserem Bankgeheimnis noch die Zähne ausbeissen. 2011/12 versuchte die Schweiz, das Steuerhinterziehungsgeheimnis last minute mit dem Angebot einer anonymen Abgeltungssteuer zu retten, doch nur Österreich und Grossbritannien bissen an. Das alles ist Geschichte: Anfang 2017 hat die Schweiz mit Dutzenden von Ländern den Automatischen Informationsaustausch (AIA) über Bankdaten aufgenommen, das Bankgeheimnis gegenüber dem Ausland ist damit passé. Am 19. Mai stehen wir mit der STAF erneut vor einer solchen Weichenstellung.

Frage 1: Ist die STAF politisch-ethisch vertretbar?

In politisch-ethischer Hinsicht stellt sich die Frage, ob wir reinen Tisch machen und unhaltbare Steuerprivilegien beseitigen wollen, um uns als Teil der internationalen Gemeinschaft für gerechtere Steuerverhältnisse einzusetzen, nicht zuletzt zugunsten der Entwicklungsländer, die am meisten durch Gewinnverschiebungen geschädigt werden. Ob wir uns in der Schweiz und global gegen soziale Ungleichheit engagieren wollen. Oder ob wir zwar die Statusgesellschaften formell abschaffen, aber gleichzeitig die alten Privilegien durch neue ersetzen und damit die alte «Beggar-thy-Neighbour»-Politik in neuer Verpackung fortsetzen wollen. Mit seinem Werkzeugkasten für neue Steuerspar-Konstrukte hat sich das Parlament klar für den zweiten Weg entschieden.

Frage 2: Ist die STAF nachhaltig und international zukunftsfähig?

Jenseits der ethischen Frage müssen wir uns aber auch fragen, ob das gewählte Vorgehen in praktischer Hinsicht erfolgversprechend und nachhaltig ist. Die STAF setzt auf massive Steuersenkungen, in der Hoffnung, die Milliardenlöcher bei den Steuern könnten wie in der Vergangenheit durch Neuansiedlungen und Gewinntransfers von ausländischen Multis innert Kürze wieder gefüllt werden. Bei der Unternehmenssteuerreform I von 1998 hat dieses Modell noch funktioniert. Doch der Glaube an den unbegrenzten Zufluss neuer Gewinne aus dem Ausland könnte sich als fata morgana erweisen, denn seit 1998 haben sich die Verhältnisse entscheidend geändert:

- Country-by-country-Reporting (BEPS-Aktion 13): Ab Geschäftsjahr 2018 müssen Dachgesellschaften multinationaler Konzerne in der Schweiz mit mehr als 900 Mio Franken Weltumsatz ihre Umsätze und Steuerzahlungen länderweise offenlegen; die Eidgenössische Steuerverwaltung (EStV) leitet diese Daten an die anderen Länder weiter. Damit werden die bisherigen Möglichkeiten für Gewinnverschiebungen erheblich eingeschränkt.

- Die OECD hat im Rahmen von BEPS permanent ein scharfes Auge auf alle möglichen neuen Abzugstricks. Mit der STAF setzt die Schweiz auf Konstrukte, deren internationale Halbwertszeit mehr als offen ist. Praktiken, die heute bei ihrer Einführung noch als zulässig erscheinen, können morgen schon aufgrund praktischer Erfahrungen auf der schwarzen Liste landen. Jedes neue Steuerschlupfloch beflügelt bekanntlich die Kreativität der Steuerberaterzunft…

- Mit dem «Tax Cuts and Job Act» sinken ab Anfang 2018 die US-Firmensteuern von 35% auf 21% und US-Firmen können ihre im Ausland, speziell in der Schweiz, gebunkerten Millliarden-Gewinne zu attraktiven Steuersätzen von 8 – 15.5% repatriieren. Das hat bei den Kapitaleinlagereserven bereits Spuren hinterlassen: 2018 sind 334 Milliarden Franken von internationalen Konzernen, primär von US-Multis, in die Schweiz geflossen und 308 Milliarden Franken – dreimal mehr als im Vorjahr – wieder steuerfrei abgezogen worden. Offenbar haben verschiedene US-Konzerne ihre nicht mehr BEPS-konformen EU-Niederlassungen liquidiert und das frei gewordene Kapital via Schweiz steuerfrei oder steuerbegünstigt in die USA transferiert (SHZ 6. Februar 2019).

Irreale Abwanderungspanik

Zu der von economiesuisse und Swiss Holdings entfachten Abwanderungspanik: Unter dem Dachbegriff der Statusgesellschaften versammelt sich eine breite Palette von Firmen. Darunter sind viele alteingesessene und hier verankerte Firmen wie die meisten Schwergewichte aus dem Swiss Market Index (SMI) der Schweizer Börse. In Basel etwa Novartis (gemischte Gesellschaft) und Roche (Holding): Novartis hat in den letzten Jahren in Grossbasel-West einen riesigen Firmen-Campus aufgebaut, Roche baut seinen zweiten Büroturm. In Zürich erneuern und erweitern Swiss Re und Zurich Insurance (beides Holdings) zurzeit ihre Hauptsitze. Die Beispiele liessen sich beliebig verlängern. Dass diese grossen Publikumsgesellschaften rein aus Steuergründen ihre Zelte in der Schweiz abbrechen würden, glaubt ja wohl niemand im Ernst. Ganz abgesehen davon, dass es für eine Sitzverlegung gemäss Obligationenrecht an der GV zwingend eine Zweidrittelsmehrheit braucht.

Das «Paket Schweiz» ist als Ganzes attraktiv

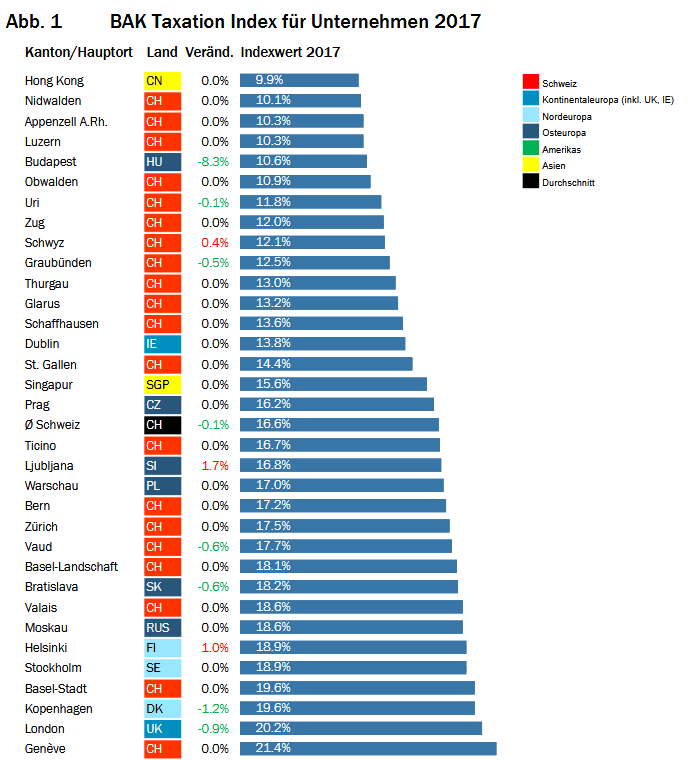

Auch das kann man nicht genug betonen: Selbst Kantone wie Zürich, die aus interkantonaler Sicht als «Hochsteuer»-Kantone gelten, sind international hoch kompetitiv. Der BAK Taxation Index, der neben den nominellen Steuersätzen alle Elemente der Gewinnsteuerberechnung einbezieht und damit ein realistisches Bild vermittelt, zeigt klar: nur gerade Hongkong, Budapest, Dublin und Singapur können mit den Schweizer Kantonen bei der Steuergunst für Firmen mithalten, und das wohlgemerkt zu den heutigen Steuersätzen! Auch bei den Steuersätzen für Hochqualifizierte figurieren die Schweizer Kantone zusammen mit Singapur, Hongkong, Prag und Tokio auf den vordersten Plätzen. Und auch interkantonal gilt: obwohl Zürich aktuell mit 21.2% einen anderthalb Mal so hohen Firmensteuersatz hat wie Zug (14.6%) ist es nicht zu einer Massenemigration der grossen Finanzinstitute nach Zug gekommen. Die Schweiz sollte sich darauf besinnen, dass sie neben ihren jetzt schon sehr konkurrenzfähigen Steuern wichtige Trümpfe ausspielen kann: eine hervorragende Infrastruktur, ein gutes Bildungssystem, qualifiziertes Personal und Rechtssicherheit.

Unbedingt Abwärtsspirale stoppen!

Von 2007 bis 2019 haben die Kantone die Firmen-Steuersätze bereits um 3.7 Prozentpunkte gesenkt. Mit der STAF wird eine neue massive Reduktionsrunde mit Milliarden-Ausfällen angestossen und das selbstzerstörerische Steuerwettrüsten unter den Kantonen angefeuert. Steuersenkungen und Steuerprivilegien für Firmen, die jetzt gewährt werden, können kaum mehr korrigiert werden, das zeigt die Erfahrung. Mit der Jagd auf global vagabundierendes Firmenkapital begeben wir uns in finanzpolitische Abhängigkeiten und werden innenpolitisch erpressbar.

Die Lemminge – ein untaugliches Vorbild

Die Lemminge, eine Art Wühlmäuse, sind bekannt für ihre massenhaften Wanderungen, die sie aufgrund des periodisch auftretenden Populationsdrucks unternehmen. Viele Tiere überleben diese Suche nach neuen Lebensräumen nicht. Auf einen solchen potenziell tödlichen Überlebenskampf sollten wir uns weder interkantonal noch global einlassen.

Darum gibt es nur eins: ein entschiedenes NEIN am 19. Mai.

BAK Taxation Index 2017

http://www.baktaxation.com/media/BTI_Grafiken/U.png

{kind=link}