Das KMU-Märli

«Steuergleichheit für alle Unternehmen», «Steuergerechtigkeit bei den Unternehmenssteuern» «KMU profitieren – Grossunternehmen bezahlen mehr»: Das Zürich Pro-Komitee geizt nicht mit Superlativen, wenn es gilt, die USR IV alias STAF anzupreisen. Man versucht, uns das Ganze – wie schon die betrügerische Merz-Reform von 2008 – als grosses Geschenk an die KMU zu verkaufen. Nur: damit man von Steuerentlastungen profitieren kann, muss man erst mal Steuern bezahlen. Gemäss Bericht zum Postulat von Hildegard Fässler «Steuerstatistische Grundlagen der Unternehmensbesteuerung» (NR 12.3821) waren 2011 in der Schweiz 357’397 juristische Personen registriert. Davon zahlten auf Bundesebene 56 Prozent gar keine und weitere 34 Prozent weniger als 10’000 Franken Steuern. Die eigentliche Steuerlast wird also von 10 Prozent der Firmen getragen. 898 Firmen oder 3 Promille aller juristischen Personen liefern mindestens 1 Million CHF an Bundessteuern ab und die Hälfte der Firmensteuern (51.9 Prozent) wird von gerade mal 250 Unternehmen aufgebracht.

Damit ist klar: von den Steuerentlastungen dank dem STAF-Werkzeugkasten und den im Gefolge der STAF geplanten Senkungen der kantonalen Gewinnsteuersätze profitieren ein paar Hundert Konzerne, darunter die gut 200 börsenkotierten Firmen des Swiss-Performance-Index (SPI) und zahlreiche – heute privilegiert besteuerte – Tochtergesellschaften ausländischer Multis. «4. Mythos richtiggestellt: Die KMU profitieren nicht» hat Jacqueline Badran bereits bei der USR III zutreffend festgestellt und das gilt unverändert auch für die STAF.

Das Märli Nr. 2 von den Investitionen

Das neoliberale Märli Nr. 2 besagt, dass die eingesparten Steuergelder stracks in zusätzliche Investitionen fliessen und damit neue Wertschöpfung und anschliessend neue Steuereinnahmen generieren. Denkste! Tatsache ist, dass steigende Firmengewinne in den letzten Jahren stets zu steigenden Ausschüttungen an die Aktionäre geführt haben. So sind die von den 20 grössten börsenkotierten Firmen im SMI-Index (Nestlé, Novartis, Roche, UBS, SwissRe etc.) ausgeschütteten Dividenden von 2009 bis 2019 um 60 Prozent von 25.0 auf über 40 Milliarden Franken gestiegen. Dazu kommen zahlreiche Aktienrückkäufe in Milliardenhöhe, mit denen die Konzerne indirekt Gewinne an die Aktionäre ausschütten. Schon heute investieren die internationalen Firmen kaum mehr, sondern legen ihre Gewinne auf die hohe Kante. Eine weitere Gewinnsteuer-Senkung würde diesen Effekt nur noch verstärken.

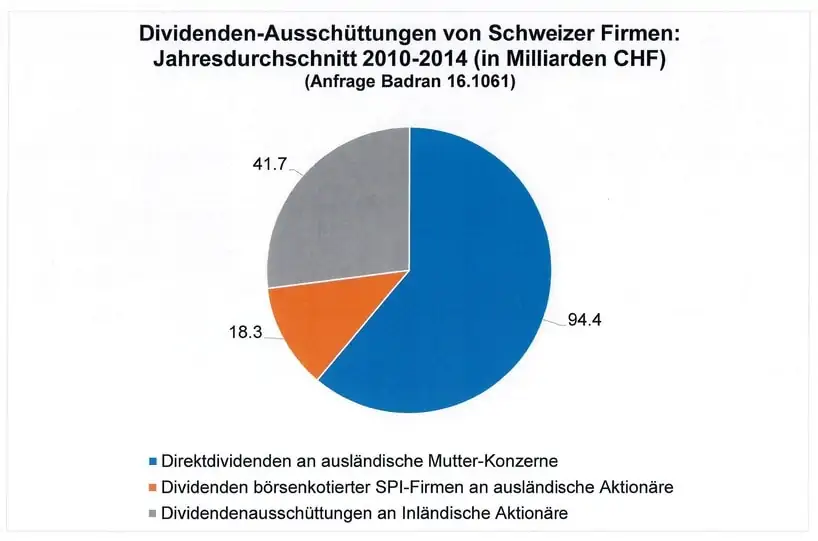

Drei Viertel der ausgeschütteten Gewinne gehen ins Ausland

Aufschlussreich und für die Stimmbürger/-innen von Interesse ist auch, wer konkret von diesem Dividendensegen profitiert. Anlässlich der USR III wollte SP-Nationalrätin Jacqueline Badran es genau wissen und hat vom Bundesrat eine detaillierte Antwort erhalten (NR 16.1061 Dividendenausschüttungen in der Schweiz). Einschliesslich der steuerfreien Auszahlung von Kapitaleinlagereserven schütteten Schweizer Firmen im Mittel der Jahre 2010 – 2014 154.4 Milliarden CHF Dividenden pro Jahr aus. Davon entfielen 94.4 Milliarden auf Ausschüttungen im sogenannten Meldeverfahren, die von CH-Töchtern direkt an ihre ausländischen Mutter-Konzerne gingen. Von den Aktien der börsenkotierten SPI-Firmen sind gut 50 Prozent in der Hand ausländischer Anleger: Damit kommen nochmals 18.3 Milliarden CHF hinzu, die ins Ausland abfliessen. Von den 154.4 Milliarden CHF Dividenden pro Jahr gingen damit 112.7 Milliarden oder 73 Prozent an Aktionäre im Ausland. Also zum US-Pensionsfonds oder zu den Ölscheichs oder zum chinesischen Staatsfonds.

(Fortsetzung folgt)

Steuerstatistische Grundlagen zur Unternehmensbesteuerung (Bericht Postulat Fässler 12.3821)

https://www.parlament.ch/centers/eparl/curia/2012/20123821/Bericht%20BR%20D.pdf

16.1061 Anfrage Badran: Dividendenausschüttungen in der Schweiz:

https://www.parlament.ch/de/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20161061

Jacqueline Badran: Unternehmenssteuer-Reform 3 (USR3) – die 10 grössten Mythen richtiggestellt

https://badran.ch/2017/01/27/unternehmenssteuer-reform-3-usr3-die-9-groessten-mythen-richtiggestellt/