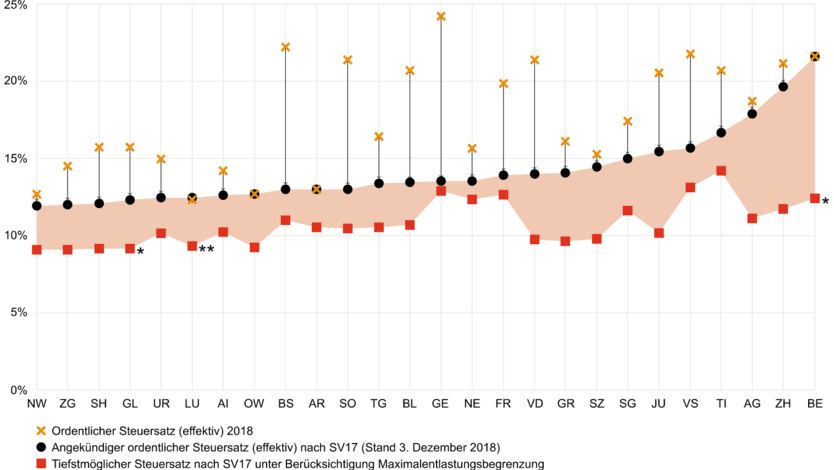

Normalsteuersätze sollen um mehr als 5 Prozentsätze gesenkt werden

Erklärtes Ziel der Unternehmenssteuerreform auf Bundesebene ist eine landesweite Senkung der Gewinn- und Kapitalsteuersätze in den Kantonen. Heute dürfen die Kantone 17 Prozent der Direkten Bundessteuer – die von ihnen veranlagt wird – einbehalten. Mit der STAF soll dieser Anteil auf 21.2 Prozent steigen. Damit regnet ein Manna von 1 Milliarde Franken auf die Kantone herab. Eine vordergründig sympathische Ausgleichsmassnahme. Die auch als «vertikaler Ausgleich» verkaufte Bundes-Milliarde ist jedoch erklärtermassen als Schmiermittel dafür gedacht, kantonale Senkungen der Unternehmenssteuern anzustossen und zu fördern.

Befeuert von dieser Doping-Milliarde geht das selbstmörderische Steuerwettrüsten der Kantone in eine neue Runde. Während landesweit die Steuerbelastung für die bisherigen Statusgesellschaften von 8.82% auf 11.33% steigt, sollen die durchschnittlichen Steuersätze für ordentlich besteuerte Firmen von 19.52% auf 14.33% sinken.

Quelle: Webseite der PWC

Perverse Anreize bei der Direkten Bundessteuer

Dabei spielt ein perverser Anreiz mit. Die in den Kantonen – bisher dank Holding- und anderen Privilegien, neu dank Patentbox und Forschungsabzug – nur teilweise besteuerten Firmengewinne werden beim Bund voll besteuert. Gelingt es einem Kanton, mit tiefen Steuersätzen Konzerne mit einem hohen Anteil an Patentgewinnen anzulocken oder zu halten, wird er über den Anteil der Bundessteuer, den er einbehalten darf, reich belohnt. Ein analoger Effekt spielt übrigens auch bei einer kantonalen Niedrigbesteuerung von hohen Einkommen und Vermögen, da die Bundessteuer als eigentliche Reichtumssteuer primär hohe und höchste Einkommen belastet. Bildlich gesprochen: Die Kantone fixen die Firmen als Strassendealer mit Dumping-Angeboten an, im Hintergrund zockt der Bund als Grossdealer ab und beteiligt seine Lieferanten grosszügig am Ertrag.

Umstellungen beim Finanzausgleich mit Folgen

Beeinflusst und modifiziert wird diese Abgeltungs-Mechanik gleichzeitig durch den Nationalen Finanzausgleich (NFA), der die Transfers von ressourcenstarken zu ressourcenschwachen Kantonen regelt. Basis für die Berechnung des Ressourcenpotentials der Kantone sind die beim Bund steuerbaren Firmengewinne und Einkommen der natürlichen Personen. Dabei wird heute 1 Franken Firmengewinn und 1 Franken Einkommen gleich gewichtet; 1 Gewinnfranken einer Statusgesellschaft wird massiv reduziert – zu 2.6 bis 12.3 Rappen – eingerechnet. Mit der STAF soll das ändern: 1 Franken Firmengewinn soll generell nur noch mit 35 – 40 Rappen in die Berechnung einfliessen, Gewinne in der Patentbox sogar zu einem noch tieferen Satz. Voll wirksam werden diese Anpassungen jedoch erst nach einer Übergangsfrist von mehreren Jahren.

Unübersichtliche Gemengelage in den Kantonen

Aus der Kombination der Doping-Milliarde des Bundes und den Anpassungen beim NFA ergibt sich eine unübersichtliche Gemengelage:

- Vom höheren Bundessteuer-Anteil profitieren primär die heute schon finanzstarken Geber-Kantone des NFA. Hier findet kein Ausgleich statt, es gilt das Motto: wer hat, dem wird gegeben.

- Beim NFA werden Kantone mit einem hohen Anteil an ordentlich besteuerten Firmen bessergestellt, am meisten profitieren Kantone mit einem hohen Anteil an Gewinnen in der Patentbox, da diese für den NFA niedriger gewichtet werden.

- Gewinner beim NFA sind primär Zürich, Luzern und Baselstadt, ihre NFA-Bilanz verbessert sich um 294 Mio CHF.

- Auf der Verliererseite stehen Waadt, Neuenburg und Schaffhausen, drei Kantone, die stark auf Statusgesellschaften, vor allem internationale Holdings, gesetzt haben. Waren sie bisher Nehmerkantone im NFA, wechseln sie jetzt auf die Geberseite. Ihre NFA-Bilanz verschlechtert sich per Saldo um 223 Mio CHF.

Zug und Baselstadt gewinnen, Solothurn verliert

Drei konkrete Beispiele:

- Der auf Statusgesellschaften (Glencore & Co) spezialisierte finanzstarke Kanton Zug kann seine rekordtiefen Firmensteuern nochmals um 2% auf 12% senken, ohne Einnahmen einzubüssen: laut Umsetzungsvorlage werden die Steuerausfälle vollständig durch den 52.5 Mio CHF höheren Anteil an den Bundesteuern und 10.9 Mio CHF geringere Ablieferungen an den NFA kompensiert.

- Der finanzschwache Kanton Solothurn stürzt sich in ein Steuersenkungs-Abenteuer und setzt den Basis-Steuersatz drastisch von 8.5% auf 3.0% herunter. Er verliert 120 Mio CHF Steuereinnahmen, bekommt aber bloss 15 Mio CHF mehr über den höheren Bundessteuer-Anteil und muss mit einer Kürzung von 12 Mio CHF beim NFA rechnen.

- Annähernd perfekt beherrscht den Hochseilakt zwischen Firmensteuer-Dumping, Jonglieren mit der Patentbox, Optimierung des Bundessteuer-Anteils und Verringerung der Ablieferungen an den NFA die sozialdemokratische Basler Kassenwartin Eva Herzog. Die von ihr pilotierte kantonale Umsetzung der STAF bringt zwar Steuerausfälle von 200 Mio CHF, gleichzeitig erhält aber Basel-Stadt 60 Mio CHF mehr aus seinem Bundessteuer-Anteil und muss 40 Mio CHF weniger an den NFA abliefern.

Das Fazit ist klar und beklemmend: Alle Kantone rennen in die gleiche Richtung und senken auf Teufel komm raus die Firmensteuern und gleichzeitig driften sie finanziell noch mehr auseinander. Statt einem Ausgleich über den NFA zeichnet sich eine neue Zweiklassen-Gesellschaft ab.

Menetekel Luzern: Kanton senkt Firmensteuern um zwei Drittel…

Die STAF und ihre Umsetzung in den Kantonen beruhen auf dem Prinzip Hoffnung: wir bieten neue Abzugs-Goodies an und senken drastisch die Steuern, dann werden die Firmen Schlange stehen und die Kasse wieder füllen. Für einige wenige mag das vielleicht funktionieren, aber keinesfalls für alle. Hier empfiehlt sich ein Blick in den Kanton Luzern. Dort haben neoliberale Heilspropheten den Basis-Steuersatz für Firmen 2010 und 2012 in zwei Schritten von 4.0% erst auf 3.0% und dann auf 1.5% gesenkt, um schweizweit Champion bei den Firmensteuern zu werden. In der Stadt Luzern müssen Firmen – ohne Bundessteuer – jetzt noch ein Trinkgeld von 5.55% entrichten.

…und landet im Finanzdesaster

Das Ergebnis ist ein Desaster: die Unternehmenssteuern sackten 2010 und 2012 massiv ab, 2014 musste der Steuerfuss erhöht werden. 2017 lag der Firmensteuerertrag pro Steuereinheit 30 Prozent tiefer als 2009, trotz Neuansiedlungen und Steuerfuss-Erhöhung waren 38 Mio CHF weniger in der Kasse. Gleichzeitig halbierte sich der Ertrag aus dem Nationalen Finanzausgleich NFA. Umgekehrt stieg der Steuerertrag pro Einheit bei den natürlichen Personen um 19 Prozent, 2017 lieferten sie 192 Mio CHF mehr ab.

Die Folge: dramatische Abbauprogramme im Jahrestakt. Die Angestellten müssen pro Woche 1.25 Stunden mehr arbeiten und ihnen wurden drei Feiertage gestrichen. Besonders heftig sind die Auswirkungen bei der Bildung: die Klassengrössen wurden erhöht, die Lehrer müssen eine Lektion mehr pro Woche erteilen oder erhalten eine Lohnkürzung und die Schüler werden in Zwangsferien geschickt. 2017 lehnte die entnervte Bevölkerung eine zweite Steuerfuss-Erhöhung ab.

Anti-Spardemo in Luzern (Dezember 2016)

Erste Warnzeichen in der Waadt

Diese Entwicklung könnte sich in anderen Kantonen ähnlich wiederholen. Erste Warnzeichen kommen aus der Waadt. Hier hat die drastische Reduktion der Firmensteuern um zwei Drittel, die seit Anfang 2019 gilt, zahlreiche Gemeinden in tiefrote Zahlen gestürzt. 2017 haben über 80% der Senkung zugestimmt, weil im Gegenzug mehr Prämienverbilligung und mehr Kita-Subventionen gewährt wurden. Da in der Waadt die Gemeinden die Hälfte dieser Sozialleistungen berappen, kommen sie jetzt doppelt unter Druck: mit drastisch sinkenden Firmensteuereinnahmen und einer höheren «facture sociale”. Wenig erstaunlich, haben – wie in Luzern – im Februar auch in Nyon die Stimmberechtigten eine an sich ausgewiesene Steuerfuss-Erhöhung verworfen, weil sie nicht bereit sind, mit höheren Steuern das Firmensteuer-Loch zu stopfen.

(Fortsetzung folgt)