USR-III: Mehr als 3 Milliarden Franken Steuerausfälle

Die Mindereinnahmen im Gefolge der USR III in den Kantonen werden vom Bundesrat wohlweislich nicht kommuniziert. Die Mehrheit der Kantone plant zur Umsetzung der USR III bereits drastische Senkungen der Gewinnsteuersätze um einen Viertel bis zur Hälfte. Der Steuerrechtsexperte Bernard Dafflon rechnet allein aufgrund dieser angekündigten Satzreduktionen mit einem Minus von rund 2.3 Milliarden CHF. Dazu kommen die Ausfälle aufgrund der neuen Steuerabzüge wie Patentbox, 150%-Abzug für Forschung und Entwicklung (F&E) und zinsbereinigte Gewinnsteuer. Für den F&E-Abzug rechnet der Kanton Bern mit Gewinnsteuer-Ausfällen von 10 bis 15 Prozent, der Kanton Zürich mit 8 bis 18 Prozent für F&E-Abzug und Patentbox zusammen. Aus 13 Kantonen – es fehlen noch gewichtige Player wie Zug – liegen erste Schätzungen der Regierungen über Ausfälle bei der geplanten kantonalen Umsetzung der USR III vor. Danach ist mit Ausfällen von 2.5 bis 2.9 Milliarden Franken zu rechnen – fast ein Drittel der heutigen Unternehmenssteuereinnahmen der Kantone! Spitzenreiter sind Zürich (-453 – 768 Mio), Genf (-552 Mio), Waadt (-392 Mio), Bern (-316 Mio) und Baselstadt (-171 Mio). Dazu kommen beim Bund die von der Eidgenössischen Steuerverwaltung (ESTV) offiziell kommunizierten Ausfälle von 220 Mio CHF für die zinsbereinigte Gewinnsteuer. Total also bereits jetzt sicher deutlich über 3 Milliarden Franken.

Menetekel Luzern: Kanton senkt Firmensteuern um zwei Drittel…

Die Devise der USR-III-Promoter ist klar: die mit Steuerrabatten angefixten Firmen sollen mit Steuersenkungen aller Art gehalten werden, auch um den Preis massiver Ausfälle bei Firmen, die bisher klaglos zum ordentlichen Satz Steuern bezahlt haben. Alles nach dem Prinzip Hoffnung: wir bieten neue Abzugs-Goodies an und senken drastisch die Steuern, dann werden die Firmen Schlange stehen und die Kasse wieder füllen. Hier empfiehlt sich ein Blick in den Kanton Luzern. Dort haben neoliberale Heilspropheten den Basis-Steuersatz für Firmen 2010 und 2012 in zwei Schritten von 4.0% erst auf 3.0% und dann auf 1.5% gesenkt, um schweizweit Champion bei den Firmensteuern zu sein. In der Stadt Luzern müssen Firmen – ohne Bundessteuer – jetzt noch ein Trinkgeld von 5.55% entrichten

Demo gegen Leistungsabbau im Kanton Luzern (Dezember 2016)

…und landet im Finanzdesaster

Das Ergebnis ist ein Desaster: die Firmen-Erträge pro Steuereinheit sind 2010 und 2012 massiv abgesackt und liegen 2015 41 Prozent tiefer als 2009. Für den Kanton bedeutet das, dass 2015 – trotz einer leichten Steuerfuss-Erhöhung – 54 Mio Franken weniger in der Kasse sind als 2009. Die Folge: dramatische Abbauprogramme im Jahrestakt. Die Angestellten müssen pro Woche 1.25 Stunden mehr arbeiten und ihnen werden drei Feiertage gestrichen. Besonders heftig sind die Auswirkungen bei der Bildung: die Klassengrössen werden erhöht, die Lehrer müssen eine Lektion mehr pro Woche erteilen oder erhalten eine Lohnkürzung und die Schüler werden in Zwangsferien geschickt, wie letztes Jahr eine zusätzliche Woche nach den Herbstferien. Für 2017 gibt es nicht einmal ein genehmigtes Budget, weil gegen die unvermeidliche Steuererhöhung das Referendum ergriffen worden ist.

Das Fazit: die USR-III-Löcher müssen die natürlichen Personen – wir alle – mit Steuererhöhungen oder schmerzhaften Leistungskürzungen stopfen. Soviel zu den Verlierern. Auf die Städte und den Kanton Zürich komme ich in einem separaten Blog zurück. Wer aber profitiert von der USR III?

Das KMU-Märli

Die Befürworter versuchen krampfhaft, uns die USR III – wie schon die betrügerische Merz-Reform von 2008 – als ein Riesengeschenk an die KMU zu verkaufen. Nur: damit man von Steuerentlastungen profitieren kann, muss man erst mal Steuern bezahlen. Gemäss Bericht zum Postulat Fässler «Steuerstatistische Grundlagen der Unternehmensbesteuerung» (NR 12.3821) waren 2011 in der Schweiz 357’397 juristische Personen registriert. Davon zahlten auf Bundesebene 56 Prozent gar keine und weitere 34 Prozent weniger als 10’000 Franken Steuern. Die eigentliche Steuerlast wird also von 10 Prozent der Firmen getragen. 898 Firmen oder 3 Promille aller juristischen Personen liefern mindestens 1 Million CHF an Bundessteuern ab und die Hälfte der Firmensteuern (51.9 Prozent) wird von gerade mal 250 Unternehmen aufgebracht.

Damit ist klar: von den Steuerentlastungen dank dem USR-III-Werkzeugkasten und den im Gefolge der USR III geplanten Senkungen der kantonalen Gewinnsteuersätze profitieren ein paar Hundert Konzerne, darunter die gut 200 börsenkotierten Firmen des Swiss-Performance-Index (SPI) und zahlreiche – heute privilegiert besteuerte – Tochtergesellschaften ausländischer Multis.

50 Prozent mehr Dividenden der SMI-Firmen

Das Märli Nr. 2 von den Investitionen

Das neoliberale Märli Nr. 2 besagt, dass die eingesparten Steuergelder stracks in zusätzliche Investitionen fliessen und damit neue Wertschöpfung und anschliessend neue Steuereinnahmen generieren. Denkste! Tatsache ist, dass steigende Firmengewinne in den letzten Jahren stets zu steigenden Ausschüttungen an die Aktionäre geführt haben. So sind die von den 30 grössten börsenkotierten Firmen im SMI-Index (Nestlé, Novartis, Roche, UBS etc.) ausgeschütteten Dividenden von 2009 bis 2015 um 50 Prozent von 25.0 auf 37.4 Milliarden Franken gestiegen. Heiner Flassbeck, der ehemalige Chef-Volkswirt der UNCTAD, warnt denn auch eindringlich vor den geplanten Steuererleichterungen. Schon heute investierten die internationalen Firmen kaum mehr, sondern legten ihre Gewinne auf die hohe Kante. Eine weitere Gewinnsteuer-Senkung würde diesen Effekt nur noch verstärken.

Drei Viertel der ausgeschütteten Gewinne gehen ins Ausland

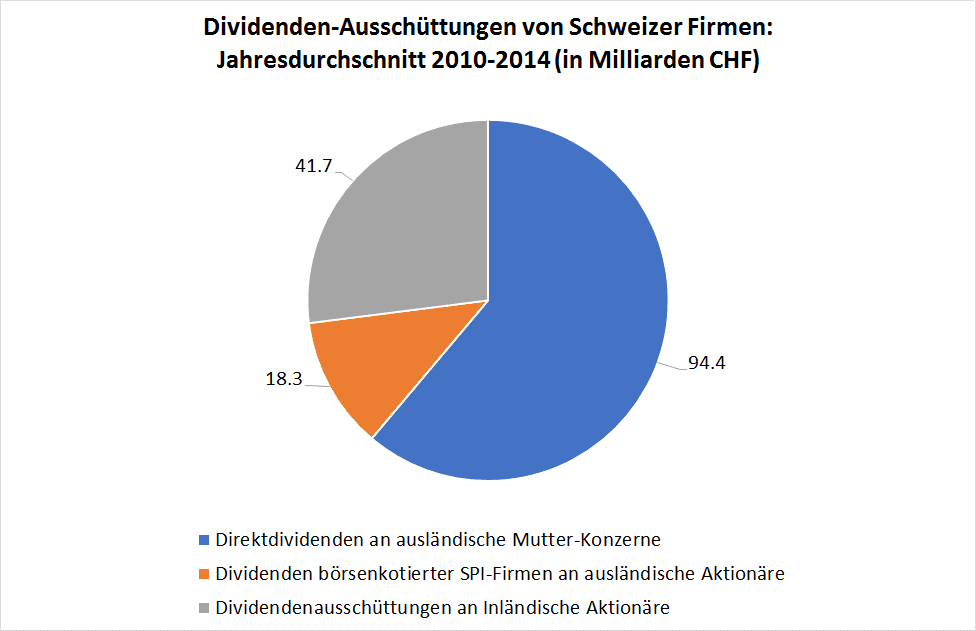

Aufschlussreich und für die Stimmbürger/-innen von Interesse ist auch, wer konkret von diesem Dividendensegen profitiert. SP-Nationalrätin Jacqueline Badran wollte es genau wissen und hat vom Bundesrat eine detaillierte Antwort erhalten (NR 16.1061 Dividendenausschüttungen in der Schweiz). Einschliesslich der steuerfreien Auszahlung von Kapitaleinlagereserven schütteten Schweizer Firmen im Mittel der Jahre 2010 – 2014 154.4 Milliarden CHF Dividenden pro Jahr aus. Davon entfielen 94.4 Milliarden auf Ausschüttungen im sogenannten Meldeverfahren, die von CH-Töchtern direkt an ihre ausländischen Mutter-Konzerne gingen. Von den Aktien der börsenkotierten SPI-Firmen sind gut 50 Prozent in der Hand ausländischer Anleger: Damit kommen nochmals 18.3 Milliarden CHF hinzu, die ins Ausland abfliessen. Von den 154.4 Milliarden CHF Dividenden pro Jahr gingen damit 112.7 Milliarden oder 73 Prozent an Aktionäre im Ausland.

(Fortsetzung folgt)

Alle USR-III-Blogs

USR-III-Bschiss Nr. 5: Die Schweiz als Bunker und Verschiebebahnhof für weltweite Profite (Teil 1) USR-III-Bschiss Nr. 5: Die Schweiz als Bunker und Verschiebebahnhof für weltweite Profite (Teil 2) USR-III-Bschiss Nr. 6: Reformvorschlag des Bundesrats und Machwerk des Parlaments USR-III-Bschiss Nr. 7: Blackboxen im Multipack USR-III-Bschiss Nr. 8: Wer verliert – wer profitiert? USR-III-Bschiss Nr. 9: Da gibt es nur eins: NEIN stimmen! USR-III-Bschiss Nr. 10: Eine Alternative ist möglich

{kind=link}

{kind=link}

{kind=link}