«Werkzeugkasten» für die Kantone

Im Rahmen der USR III bietet das Parlament den Kantonen eine Palette von Abzugsmöglichkeiten zur Reduktion der Gewinnsteuern, die sie ganz oder teilweise nutzen können oder nicht:

- Vorgeschrieben wird den Kantonen einzig die «Patentbox» (90 Prozent Reduktion bei der Besteuerung von Gewinnen aus Patenten und vergleichbaren Rechten); die Kantone können jedoch eine geringere Reduktion festsetzen;

- erlaubt werden Zusatzabzüge für Forschung und Entwicklung (bis zu 150 Prozent des effektiven Aufwands);

- erlaubt wird ferner die sogenannte «zinsbereinigte Gewinnsteuer» (= Reduktion des steuerbaren Gewinns dank Abzug eines virtuellen Basiszinses auf einem «überschüssigen» Teil des Eigenkapitals);

- Abzugs-Plafond: Alle diese Abzüge zusammen dürfen den steuerbaren Gewinn höchstens um 80 Prozent vermindern, die Kantone können diesen Abzugs-Plafond jedoch auch tiefer ansetzen;

- bisher nicht versteuerte stille Reserven von Statusgesellschaften werden während fünf Jahren nach Aufhebung des Spezialstatus zu einem reduzierten Sondersatz besteuert (der Kanton Zürich sieht dafür eine Steuer von bloss 0.5%, der Kanton Baselstadt von 3% vor);

- als Zückerchen dürfen alle Kantone statt wie bisher 17% neu 21.2% der Einnahmen aus der direkten Bundesteuer für sich behalten.

Patentbox: Büchse der Pandora mit ungewisser Zukunft

Das Instrument der «Patentbox» wurde – wie übrigens auch die zinsbereinigte Gewinnsteuer – von Belgien erfunden. Als Pionierkanton hat Nidwalden 2011 – gegen den ursprünglichen Antrag der Regierung, die Lämpen mit der OECD vermeiden wollte – eine Lizenzbox eingeführt, mit der die eh schon rekordtiefe kantonale Unternehmenssteuer nochmals um 80 Prozent von 6% auf 1.2% reduziert wird. Im USR-III-Vernehmlassungsentwurf sah der Bundesrat für die Box noch eine maximale Reduktion von 80 Prozent vor. Unter der Bedingung, dass die verwerteten Patente auf Forschungsergebnissen der steuerbegünstigten Firma beruhen, ist die Patentbox im Moment noch OECD-konform. Weil sie aber zunehmend als Steuerschlupfloch genutzt wird, ist sie allerdings wieder auf dem Prüfstand. Die Schweiz könnte sich damit ein neues Problem aufhalsen. Wie der Steuerrechtsexperte Bernard Dafflon in einem sehr lesenswerten Interview feststellt, widerspricht es dem Geist der Steuergesetzgebung, Gewinne aus Patenten anders zu behandeln als sonstige Gewinne. Wenn schon – so Dafflon – müssten die eingesparten Gelder in einen Reservefonds für Forschung und Entwicklung eingelegt werden – was die USR III nicht vorsieht.

Extrasause für IT-Profite

Steuerlich privilegiert werden sollen nicht nur Gewinne aus Patenten, sondern auch aus «vergleichbaren Rechten». Das Parlament hat hier noch einen draufgesetzt und explizit ergänzt: «Als vergleichbare Rechte kann der Bundesrat namentlich nicht patentgeschützte Erfindungen von kleinen und mittleren Unternehmen sowie Software definieren.» Jede und jeder weiss, dass unsere Zukunft digital ist und dass wirtschaftliche Innovationen im Wesentlichen auf IT-Programmen und -Algorithmen beruhen. Mit dieser bewusst weit gefassten Patentbox hat das Parlament eine echte Büchse der Pandora gepostet – mit unabsehbaren steuerlichen Folgen und ungewisser internationaler Zukunft.

F&E-Förderung mit Mitnahmeeffekten

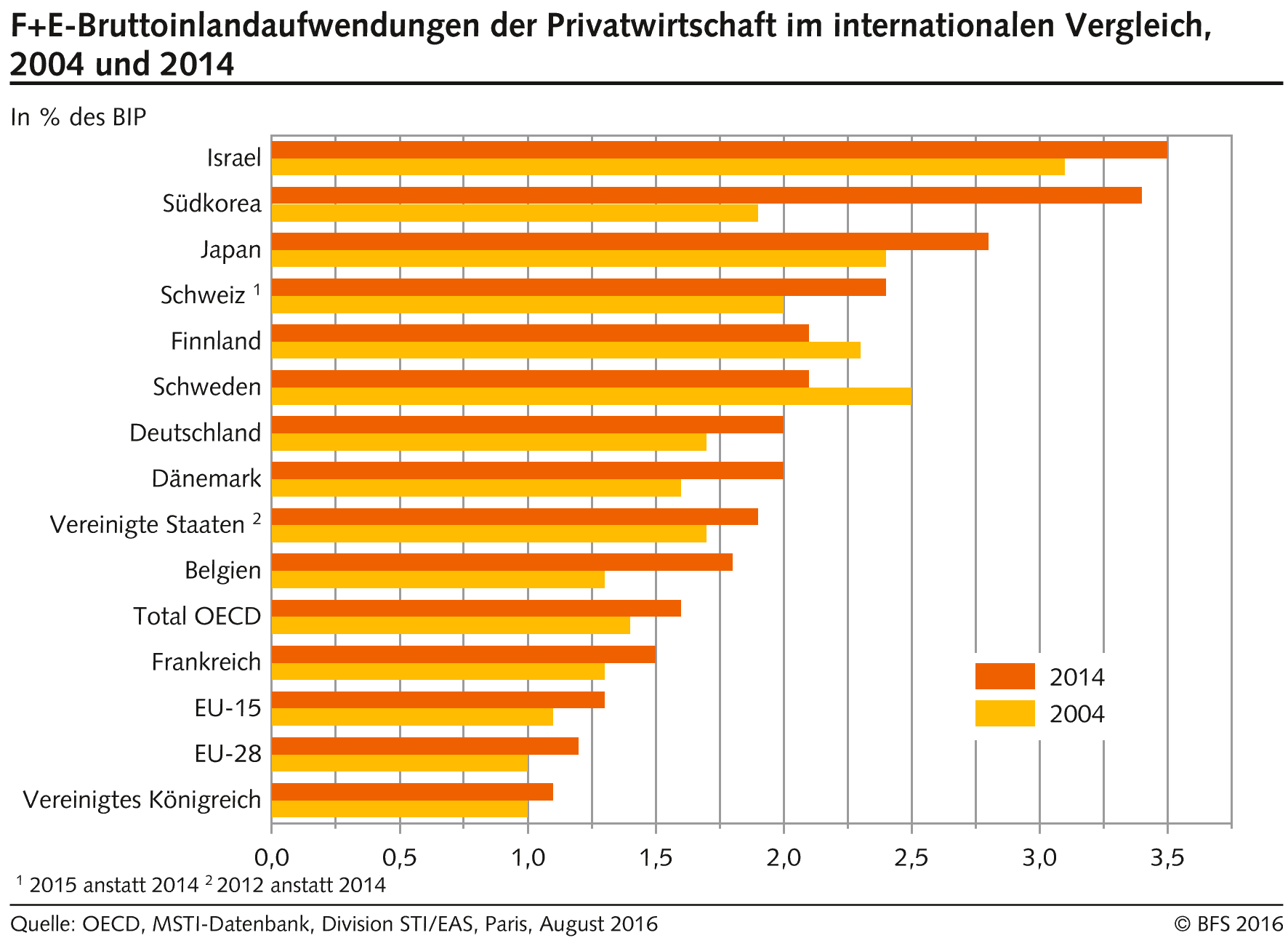

Schwer verständlich ist, warum der Bundesrat dem Parlament zusätzlich zu der sehr grosszügig ausgestalteten Patentbox noch eine Input-Förderung für Forschung und Entwicklung (F&E) beantragt hat. Offenbar hat da die Basler Pharma-Industrie, auf die gut ein Drittel- des F&E-Aufwands entfällt, kräftig lobbyiert. Noch im September 2014 schrieb der Bundesrat im Bericht zur Vernehmlassung zurecht: «Eine zusätzliche Entlastung über den Aufwand wäre mit hohen Mindereinnahmen verbunden und ist aus Standortsicht zum jetzigen Zeitpunkt nicht nötig.» (S. 28) In der Tat haben sich die F&E-Aufwendungen der Privatunternehmen in den letzten Jahren auch ohne Steuerkrücken erfreulich entwickelt. Mit 2.4% des BIP lagen sie 2015 weltweit auf Platz 4 hinter Israel, Südkorea und Japan. Gegenüber dem Jahr 2000 (7’888 Mio CHF) haben sie sich bis 2015 auf 15’660 Mio CHF verdoppelt.

F&E-Aufwand von Schweizer Privatfirmen im internationalen Vergleich

Bis zu 500 Mio Mindereinnahmen

Auf Basis der Daten für 2012 rechnete der Bundesrat bei einem 150%-Abzug im Vernehmlassungsentwurf mit 670 Millionen Franken Ausfällen bei den Kantonen. In der USR-III-Botschaft heisst es dazu nur noch sibyllinisch: «Soweit die Kantone von der freiwilligen Massnahme Gebrauch machen, entstehen ihnen statische Mindereinahmen. Deren Höhe hängt davon ab, welche Kantone die Massnahme anwenden und wie die Massnahme im Einzelnen ausgestaltet sein wird.» (Botschaft S. 5164) Ausgehend von den 15.7 Milliarden Franken F&E-Ausgaben im Jahr 2015 ergäben sich mindestens 500 Mio Franken Ausfälle, falls alle Kantone den Abzug nutzen. Pikanterweise will ausgerechnet die Basler Regierung nicht davon Gebrauch machen, unter anderem mit folgender Begründung: «Die Inputförderung hat Subventionscharakter und ist ordnungspolitisch fragwürdig.»

Inputförderung bringt nichts für start-ups

Die Inputförderung über eine Gewinnreduktion ist nicht nur ordnungspolitisch fragwürdig, sie begünstigt auch klar die Platzhirsche. Von erhöhten Abzügen profitieren kann nur ein Unternehmen, das Gewinne schreibt – und das ist bei start-ups und Newcomern gerade nicht der Fall.

Blackbox Nr. 2: die zinsbereinigte Gewinnsteuer

Eine zweite Blackbox und veritable Büchse der Pandora ist die «zinsbereinigte Gewinnsteuer». Auch das eine Erfindung, welche die PWC- und KPMG-Einflüsterer aus Belgien abgekupfert haben. Dank intensivem Lobbying gelang es ihnen zunächst, diesen Abzugstrick in den Vernehmlassungsentwurf reinzuschmuggeln; im Antrag des Bundesrats fiel er dann wieder raus und wurde von der bürgerlichen Parlamentsmehrheit wieder reingepostet. Treibende Kräfte dabei: SVP-Nationalrat Thomas Matter (ZH), SVP-Nationalrat Thomas Aeschi (ZG), ein ehemaliger PWC-Mann, und der Zürcher Finanzdirektor Ernst Stocker (SVP).

Worum geht es dabei? Firma X AG operiert mit 800 Mio CHF Eigenkapital und 200 Mio CHF Fremdkapital und erzielt einen Jahresgewinn von 80 Mio CHF. Gemäss noch zu erlassender Verordnung des Bundesrats wäre in ihrer Branche jedoch ein Eigenkapital von 300 Mio CHF ausreichend, die restlichen 500 Mio CHF werden als «überschüssig» taxiert. Also darf die X AG auf den überschüssigen 500 Mio CHF einen virtuellen Basiszins von z.B. 3%, also 15 Mio CHF, abziehen. Ihr steuerbarer Gewinn reduziert sich damit auf 65 Mio CHF.

Gesetzgeberischer Blindflug

Wer genau von diesem schwer verständlichen Konstrukt profitieren soll, ist bis heute völlig nebulös geblieben. Zugeschnitten ist es offenbar auf Finanzierungsgesellschaften von Multis, die mit relativ hohen Eigenkapitalien ihrer Mutterfirmen weltweit Konzerntöchter finanzieren. Profitieren dürften, glaubt man dem Zürcher Finanzdirektor Stocker, auch Versicherungskonzerne. Unklar ist, ob z.B. auch hochkapitalisierte Immobilien-AG’s in den Genuss von Steuervergünstigungen kommen könnten. Eine absolute Wundertüte!

Beruhigend heisst es im Gesetzestext: «Der kalkulatorische Zinssatz auf dem Sicherheitseigenkapital richtet sich nach der Rendite von zehnjährigen Bundesobligationen.» Schon atmen alle beruhigt auf, liegen doch die Renditen der Bundes-Oblis im Minusbereich und werden wohl noch lange sehr tief bleiben. Doch das Kleingedruckte, das folgt, sollte man nicht übersehen: «Soweit das Sicherheitseigenkapital anteilmässig auf Forderungen aller Art gegenüber Nahestehenden entfällt, kann ein dem Drittvergleich entsprechender Zinssatz geltend gemacht werden.» Auf deutsch übersetzt: wenn die Finanzierungsgesellschaft Darlehen an Konzerntöchter im Ausland vergibt, kann auch ein dort üblicher Ansatz für den «kalkulatorischen Zinssatz» verrechnet werden. Und was das Abstimmungsbüchlein höflich verschweigt, die eidgenössische Steuerverwaltung aber offiziell bestätigt: bei der direkten Bundessteuer können unechte «Verluste», die dank diesem virtuellen Zinsabzug entstehen, während sieben Jahren mit echten Gewinnen verrechnet werden…

Bluff mit der fakultativen Übernahme in den Kantonen

Auch hier hat das Parlament einen Unterzug vorgenommen. Beim Bund ist die zinsbereinigte Gewinnsteuer obligatorisch, für die Kantone ist sie dagegen -um die Angst vor unkontrollierbaren Ausfällen zu kontern – fakultativ. Es ist jedoch schon jetzt absehbar, dass die meisten Kantone sie übernehmen werden – primär mit dem Argument, schliesslich habe sie ja auch der Bund eingeführt. Wieviel Ausfälle dieser gesetzgeberische Blindflug uns bescheren wird, ist offen. Allein für den Bund bezifferte Finanzminister Maurer in der Debatte den Ausfall mit 266 Mio CHF. Für die Kantone kommt sicher nochmals soviel dazu.

Scheinheiliger Abzugs-Plafond

Offensichtlich ist es dem Parlament bei dieser Abzugsorgie etwas gschmuch geworden. Auf Drängen der Finanzdirektorenkonferenz hat es in die USR III einen Plafond aufgenommen, wonach alle Abzüge zusammen den Gewinn um höchstens 80 Prozent reduzieren dürfen. Das klingt mutig. Aber diese 20-Prozent-Restbesteuerung entspricht ungefähr den bisherigen Steuerprivilegien der Statusgesellschaften. Heute müssen etwa die gemischten Gesellschaften ihre Gewinne zu 15.5 Prozent versteuern. Das Motto ist klar: die Party soll etwa im bisherigen Rahmen weitergehen!

Der Trick mit dem höheren Anteil an der Bundessteuer

Noch ein Wort zum Schluss zur Erhöhung des Anteils der direkten Bundessteuer, den die Kantone einbehalten dürfen. Er steigt von bisher 17 auf 21.2 Prozent (der Bundesrat wollte auf 20.5 Prozent erhöhen). Damit fliessen den Kantonen zusätzliche 920 Mio CHF zu. Eine an sich sympathische Ausgleichsmassnahme. Doch dahinter versteckt sich ein im Grunde perverses Anreizsystem: je besser es einem Kanton gelingt, die gesamte USR-III-Abzugspalette auszureizen und Firmen mit Tiefsteuerangeboten zu ködern, desto mehr profitiert er vom höheren Kantonsanteil bei der direkten Bundessteuer, weil dort die vollen Erträge versteuert werden…

(Fortsetzung folgt)

Alle USR-III-Blogs

USR-III-Bschiss Nr. 5: Die Schweiz als Bunker und Verschiebebahnhof für weltweite Profite (Teil 1) USR-III-Bschiss Nr. 5: Die Schweiz als Bunker und Verschiebebahnhof für weltweite Profite (Teil 2) USR-III-Bschiss Nr. 6: Reformvorschlag des Bundesrats und Machwerk des Parlaments USR-III-Bschiss Nr. 7: Blackboxen im Multipack USR-III-Bschiss Nr. 8: Wer verliert – wer profitiert? USR-III-Bschiss Nr. 9: Da gibt es nur eins: NEIN stimmen! USR-III-Bschiss Nr. 10: Eine Alternative ist möglich

{kind=link}

{kind=link}

{kind=link}